¿Cómo facturar a empresas acogidas al Régimen Agrario (REAGP)?

Multitud de empresas compran materia prima a compañías de distintos sectores. Sin embargo, no todos se rigen por los mismos criterios fiscales de la Agencia Tributaria. Por lo tanto, el registro de las facturas de compras a tus proveedores variará en función del tipo de empresa al que factures. Las empresas del sector primario agricultura, ganadería y pesca siguen las normas del Régimen Especial de IVA para Agricultura, Ganadería y Pesca (REAGP), también llamado Régimen Agrario.

Este régimen especial obliga a los clientes a facturar los productos comprados a empresarios agrícolas, ganaderos o pescadores. En este artículo te ofrecemos información sobre cómo funciona el REAGP y exponemos un ejemplo práctico de cómo se registra una factura de compras a una de estas empresas acogidas al Régimen Agrario.

¿En qué consiste el Régimen Especial de Agricultura, Ganadería y Pesca (REAGP)?

Los empresarios agrícolas y ganaderos no tienen que repercutir, liquidar ni ingresar el IVA por la venta de las materias primas de sus explotaciones. Sólo deben llevar un libro de registros. A diferencia de otros sectores, están exentos de presentar declaraciones trimestrales de IVA.

Como no pueden deducirse el IVA de sus compras o gastos, reciben una compensación. Esta es del 12 % para explotaciones agrícolas o forestales y del 10,5 % para explotaciones ganaderas o pesqueras. La compensación se suma a sus ingresos finales.

En las facturas del Régimen Agrario, la retención de IRPF se aplica sobre el importe total. Se tiene en cuenta el IVA por compensación del 12 % o 10,5 %. Aquí tienes un ejemplo de dos documentos de compra emitidos con el Software de Gestión y Contabilidad Online de myGESTIÓN: una factura estándar y otra con el REAGP:

En esta primera factura, perteneciente al proveedor Gonzalo Valls Genova, la cuota de IRPF se calcula sobre la base imponible, 1.000 euros. El total, tal y como se observa en la imagen, es de 1.188 euros.

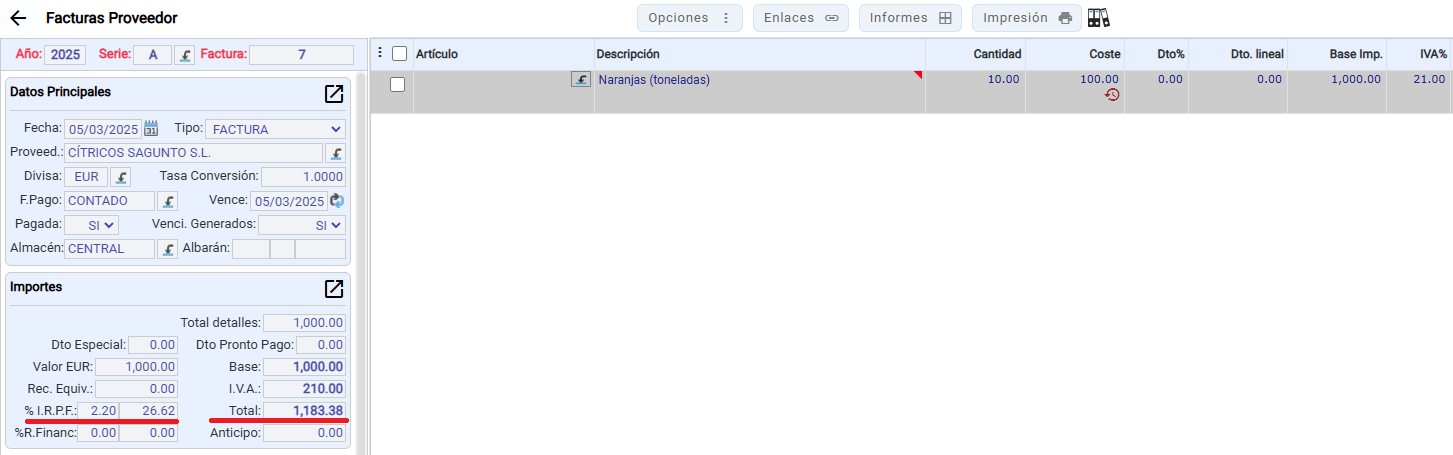

En esta segunda imagen, en la factura del agricultor CITRICOS SAGUNTO S.L., vemos cómo la cuota de IRPF se calcula sobre el importe total (base imponible +IVA 12 %). El total a pagar de esta factura agrícola es de 1.183,38 euros.

Observamos la diferencia en el importe total de ambas facturas: SIN aplicar el régimen agrario, 1.188 euros; CON el régimen agrario, 1.183,38 euros. Esta diferencia de 2,64 euros viene de calcular el IRPF sobre la base imponible, 1.000 euros en la primera imagen -tal y como se hace con las facturas comunes- o sobre el total de la factura, 1.120 euros en la segunda imagen -como obliga el Régimen Especial de Agricultura, Ganadería y Pesca-.

¿Qué empresas deben cumplir con el Régimen Agrario?

Este régimen especial se aplica a los propietarios de explotaciones agrícolas, ganaderas o pesqueras que no hayan renunciado o se encuentren excluidos del mismo. Hay una serie de restricciones para determinadas empresas que que se recogen en la publicación de la ley 3772/1972 de Reglamento General del Régimen Especial Agrario de la Seguridad Social. Por ejemplo, no se podrán acoger a este régimen los negocios que superen un volumen de ventas de 250.000 euros.

Puedes consultar más información sobre el Régimen Agrario en la sede electrónica de la AEAT.

¿Cómo hacer una factura a un agricultor o a un ganadero?

Con el software 100 % online de myGESTIÓN puedes hacer facturas que cumplan los requisitos de tus proveedores acogidos al Régimen Especial de Agricultura, Ganadería y Pesca. Visita la web de myGESTIÓN para probar la demo de 15 días del programa y todas las funcionalidades que incluye (albaranes, pedidos, presupuestos, factura electrónica, contabilidad avanzada, módulo de producción y fabricación, etc.).

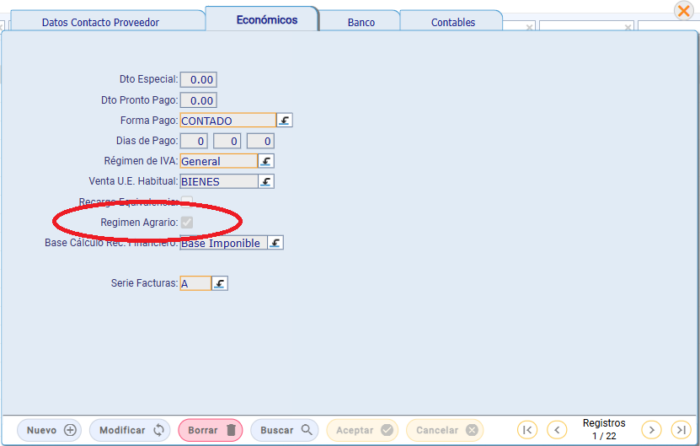

Para hacer uso del régimen agrario, solamente hay que marcar en la ficha de información del proveedor que está acogido al Régime Agrario. Para ello, desde el "Menú principal>>Principal>>Proveedores" accede a la ficha del proveedor. En la pestaña de Económicos, debes marcarla casilla de Régimen Agrario que se muestra en la imagen:

De esta forma, todas las facturas que emitas a este proveedor se regirán con el Régimen Especial de Agricultura, Ganadería y Pesca. En el documento final de la factura, en la parte de los importes, se expresa así:

Desde este enlace puedes acceder directamente a la guía de Retenciones del IRPF bajo el Régimen Agrario, ubicada en nuestro centro de asistencia.

REAGP y Régimen General del IVA

El Régimen Especial de la Agricultura, Ganadería y Pesca (REAGP) está vinculado al Régimen General de IVA. Ambos forman parte de los distintos regímenes regulados por la normativa del Impuesto sobre el Valor Añadido en España. El REAGP se creó para simplificar las obligaciones fiscales de agricultores, ganaderos y pescadores. Les exime de presentar declaraciones periódicas de IVA. A diferencia del régimen general, donde se repercute el impuesto en facturas y se realizan liquidaciones trimestrales, en el REAGP no es necesario.

En su lugar, los compradores de productos o servicios de agricultores y ganaderos acogidos a este régimen deben pagar la compensación agraria que ya mencionamos durante el artículo. Esta se aplica como un porcentaje fijo sobre el precio de venta de la materia prima.

Etiquetas: IRPF régimen agrarioERP régimen agrariofacturación ganadería pescarégimen especial agricultura